El negocio redondo de las Administradoras de Fondos de Pensiones

Congreso de la República debe aprobar la eliminación del aporte obligatorio en el Perú

Las Administradoras de Fondos de Pensiones, denominadas comúnmente como las AFPs, son aquellas instituciones financieras privadas encargadas de administrar los fondos y ahorros de pensiones de las Cuentas Individuales de Capitalización (CIC), Aportes y Rentabilidad, el valor de redención del Bono de Reconocimiento y de los aportes voluntarios que hubiesen realizado y decidan mantener. En otras palabras, aunque la primera suena un tanto técnico, las AFPs administran todos los fondos que el trabajador aporta en forma obligatoria o de manera voluntaria únicamente a través de la Planilla de Remuneraciones, es decir, sólo se aplica a la Remuneración Asegurable del trabajador, excluyendo los demás ingresos no remunerativos que pueden tener, tales como CAFAE, Retribuciones y Complementos, Productividad, Racionamiento, AETA, entre otros.

En el Perú, actualmente se tiene a cuatro empresas privadas, en su mayoría de capital extranjero, que se disputan la afiliación, siendo éstas, Integra, Profuturo, Prima y Hábitat. Todos, en principio aplican el porcentaje del 10% como aporte obligatorio al Fondo de Pensiones y del 1.23% como prima de seguros; y una comisión por administrar el fondo que oscila entre 0.47% y 1.69%.

En términos más simple se demuestra que si un trabajador que percibe en promedio una Remuneración Bruta mensual de S/. 1400.00 nuevos soles, de los cuales S/. 1000.00 nuevos soles es su Remuneración Mensual Asegurable, se aplicará un aporte para la AFP de la siguiente manera:

Aporte obligatorio al fondo de pensiones (10%) S/. 100.00

Prima de seguros (1.23%) S/. 12.30

Comisión por administrar el fondo (1.69%) S/. 16.90

Como se puede apreciar, el trabajador tendrá un descuento a favor de la AFP por la suma de S/. 129.20 nuevos soles, de los cuales sólo cien soles (S/. 100.00) formará parte de su Fondo de Pensiones, y el resto es por la contratación de un seguro que en teoría cubre a la persona en caso de que se quede inválida o fallezca, y una comisión por administrar dichos fondos. Para mí, es aún polémico cuando las AFPs cobran un porcentaje, desde luego que es uno de los más elevados a nivel mundial, por beneficiarse de nuestro dinero.

¿Dónde invierten las AFP?

De acuerdo a un informe publicado por la Asociación de AFP, en enero de este año, la participación de los principales instrumentos en la Cartera Administrada por las AFP es como se aprecia en el siguiente gráfico.

HTTP://WWW.ASOCIACIONAFP.COM.PE/INVERSIONES/DONDE-INVIERTEN-LAS-AFP/

Definitivamente, los aportes de todos los trabajadores tanto del sector público como privado, las AFPs han invertido en una lista larga de empresas que tienen una alta rentabilidad, teniendo así en:

Telecomunicaciones:

Telefónica Móviles, América Móviles y Telefónica del Perú.

Sector Energético:

•Distribución Eléctrica.- Luz del Sur, Edelnor y Fondo de Inversión Energético Americano de Larraín Vial.

•Generación Eléctrica.- Cahua, Duke Egenor, Edegel, Enersur, Electroandes, Inkia Energy, Fondo de Inversión Energético Americano de Larraín Vial, Kallpa, Southern Cone y Fondo de Inversión en Infraestructura de AC Capitales.

•Transmisión Eléctrica.- Consorcio Transmantaro, Fondo de Inversión Energético Americano de Larraín Vial, Red de Energía del Perú, Aguaytía y Fondo de Inversión en Infraestructura de AC Capitales.

•Proyectos Hidroenergéticos.- Consorcio Trasvase Olmos y Fondo de Inversión Energético Americano de Larraín Vial.

•Hidrocarburos.- Relapasa, Transportadora de Gas del Perú, Perú LNG, Plus Camisea, Fondo de Inversión Energético Americano de Larraín Vial, Calidda y Fondo de Inversión en Infraestructura de AC Capitales.

Sector Transporte:

•Redes Viales.- IIRSA Sur (Tramos 2, 3 y 4), IIRSA Norte, Interoceánica V, CRPAO PEN Trust, CRPAO VAC Trust y Fideicomiso de Infraestructura.

•Ferrocarriles.- Fondo de Inversión en Infraestructura de AC Capitales.

•Aerocomercial y Portuario.- Terminales Portuarios Euroandinos – Paita, Lima Airport Partners, Andino Investment Holdings y Fondo de Inversión en Infraestructura de AC Capitales.

Sector Saneamiento:

•H2Olmos, Consorcio Agua Azul, Fondo de Inversión en Infraestructura de AC Capitales y Fideicomiso de Infraestructura.

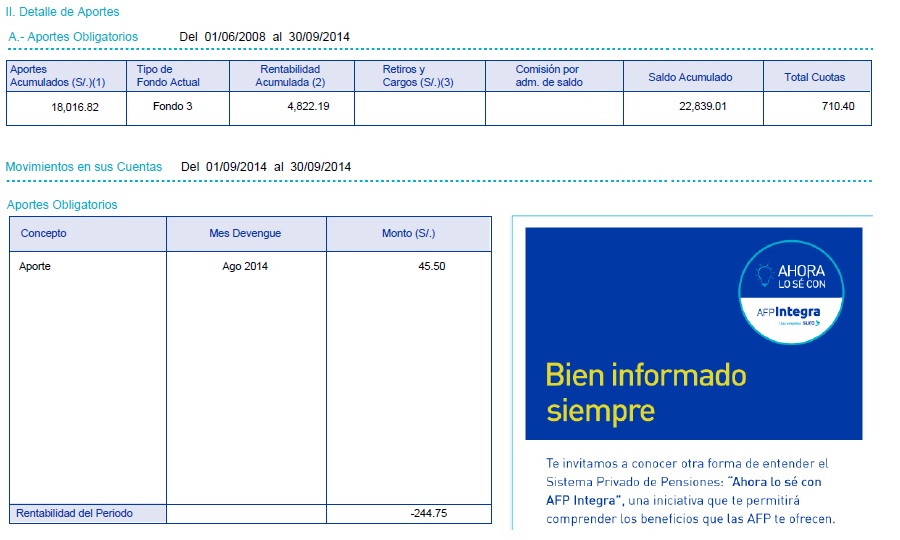

En concreto, las Administradoras de Fondos de Pensiones, obtienen una alta rentabilidad producto de las inversiones y que se reparten entre sus accionistas, mientras que los cientos de miles de peruanos y peruanas suplican una pensión de jubilación con justicia y que en muchos casos no superan los doscientos nuevos soles mensuales. Es más, en los reportes de estados de cuenta mensual generalmente se observan una rentabilidad negativa, y esto inmediatamente me hace reflexionar y surge una pregunta: ¿Por qué existe una rentabilidad negativa que se traslada a los trabajadores si las inversiones generan altas rentabilidades?

Fuente: eLABORACIóN PROPIA EN BASE AL REPORTE EMITIDO POR LA AFP INTEGRA

Se viene lo más complicado: El momento de decidir la Jubilación

Cuando se toca el tema de jubilación, dentro del esquema que manejan las AFPs existen varia formas que regulan la misma, siendo las siguientes:

- Jubilación por Edad Legal, que entre sus requisitos es tener 65 años de edad o más.

- Jubilación Anticipada Regular, contempla que la pensión calculada sea equivalente a por lo menos el 40% de la remuneración mensual, y que ésta remuneración mensual se calcula en base al promedio de las remuneraciones percibidas y las rentas declaradas en el transcurso de los 120 meses anteriores a la presentación de la solicitud de jubilación, actualizadas por la inflación (IPC). Además de contar por lo menos 72 meses de aportes realizados sobre la Remuneración Mínima Vital (RMV) en el transcurso de los últimos 120 meses.

- Jubilación Anticipada por Desempleo, este es un régimen especial de jubilación creado para las personas que se encuentran en situación de desempleo. Se encuentra vigente hasta el 31 de diciembre del año 2015. Los requisitos para acceder es de tener 55 años de edad en el caso de los hombres y 50 años en el caso de las mujeres. Deben encontrarse en situación de desempleado durante 12 meses o más, y que la pensión calculada sea igual o mayor a una RMV vigente. En caso de no cumplir con el requisito de pensión, el ciudadano podrá optar por retirar el 50% del saldo de la Cuenta de Aportes Obligatorios y Voluntarios con Fin Previsional en un plazo de 11 días útiles. Particularmente, puedo interpretar que este esquema es muy engorroso y que no coadyuva en nada al futuro pensionista.

- Jubilación Anticipada de Riesgo, es un régimen especial de jubilación para las personas que hayan realizado trabajos pesados bajo las actividades del sector minero, metalúrgico, siderúrgico o construcción civil. Existen a su vez dos regímenes: Extraordinario y el Genérico.

- Jubilación Adelantada 19990, éste régimen alcanza a aquellos que si ya cumplían los requisitos de jubilación en la Oficina de Normalización Previsional (ONP) cuando el trabajador optó por afiliarse al Sistema Privado de Pensiones, en estos casos el Estado le otorga un Bono Complementario a fin de completar el capital de la cuenta y otorgar una pensión de jubilación igual a la pensión que hubiesen obtenido en la ONP. En cuando a la edad, haber cumplido con los requisitos de jubilación en el Sistema Nacional de Pensiones (SNP) antes de afiliarse al SPP. Haberse incorporado al SPP hasta el 01.01.2002 y no tener derecho a una jubilación anticipada regular.

La pensión mínima en el SPP

Si al elegir la jubilación por edad legal y la pensión calculada es menor a la Pensión Mínima del SPP y que asciende a S/. 484.17, el Estado le otorga un Bono de Reconocimiento Complementario (BRC) con la finalidad de completar el capital de la cuenta y así otorgar una pensión mínima, para lo cual es indispensable tener 65 años de edad a más y haber aportado 20 años al SNP y/o al SPP sobre la Remuneración Mínima Vital vigente. Aquí surge nuevamente otra desventaja: en el caso de que los trabajadores que laboran a tiempo parcial y que no hayan aportado en base a la RMV simplemente la AFP no les reconoce y por lo tanto tampoco percibirán la pensión mínima establecida por el SPP.

Finalmente, el informe presentado por la Universidad del Pacífico sobre "El Sistema Previsional del Perú: Diagnóstico 1996-2013, Proyecciones 2014-2050 y Reforma", es un trabajo elaborado por economistas de vasta trayectoria y que debe ser indudablemente debatido con la premura en el Congreso de la República, para de una vez migrar a un sistema con verdadera democracia en la que los trabajadores decidan sobre sus fondos y que el aporte obligatorio en el Perú debe ser eliminado de una vez por todas.